亲爱的小伙伴们,我们已经踏入了2018年了,这也意味着离你们初级考试的时间又近了一步了,时光如流水一样的飞逝,所有我们要加快自己的步伐来备考初级,千万不要松懈哦~

今天呢,今天为大家带来初级会计最基础的内容,这部分内容是18年初级新增章节,虽然是会计基础的内容,但是不要忽略和轻视,下面就一起看这部分的内容吧~看你有没有真的搞定!

会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行情况为主要目的的经济管理活动。

【育德会计】会计核算于会计监督是相辅相成的。会计核算是会计监督的基础,会计监督又是会计核算的质量保障。 会计目标,是要求会计工作完成的任务或达到的标准,即向财务报告使用者提供与企业财务状况、经营和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

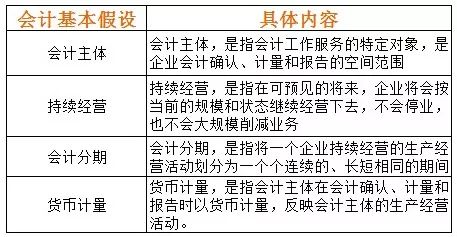

3)会计分期的目的,在于通过会计期间的划分,将持续经营的生产经营活动划分为连续、相等的期间,据以结算盈亏,按期编制财务报告,从而及时向财务报告使用者提供有关企业财务状况、经营和现金流量等信息。 4)业务收支以外币为主的企业,可以选定某种外币作为记账本位币,但是编制财务会计报告应折算为人民币。 此等式被称为财务状况等式、基本会计等式或静态会计等式,是复式记账法的理论基础,也是编制资产负债的依据。 此等式反映了企业利润的实现过程,称为经营等式或动态会计等式。收入、费用和利润之间的关系,是编制利润表的依据。 经济业务,又称会计事项,是指在经济活动中使会计要素发生增减变动的交易或者事项。企业经济业务按其对财务状况等式的影响不同可以分为以下九种基本类型:

当涉及会计等式一边时,有关项目的金额发生相反方向的等额变动;当涉及会计等式的两边时,有关项目的金额发生相同方向的等额变动,但始终不会影响会计等式的平衡关系。 3. 下列各项中,要求企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用的会计信息质量要求是( ) ②权责发生制是指收入、费用的确认应当以收入和费用的实际发生作为确认的标准,合理确认当期损益的一种会计基础。 在权责发生制下,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计人利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。 ③收付实现制是以收到或支付现金作为确认收入和费用的标准,是与权责发生制相对应的一种会计基础。为了更加真实、公允地反映特定会计期间的财务状况和经营,《企业会计准则――基本准则》明确,企业应当以权责发生制为基础进行会计确认、计量和报告。 谨慎性要求企业对交易或者事项进行会计确认、计量和报告时保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。及时性要求企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或者延后。重要性要求企业提供的会计信息应当反映与企业财务状况、经营和现金流量有关的所有重要交易或者事项。可理解性要求企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。 A选项银行存款减少,库存现金增加,属于资产内部一增一减,资产总额不变;B选项会引起资产增加,所有者权益增加;C选项会引起资产减少,负债减少;D选项会引起资产增加,负债增加。故选A。 看完答案和解析,各位亲们,今天你们对会计基础了解了嘛?同学们要先做题后看答案哦!返回搜狐,查看更多

|