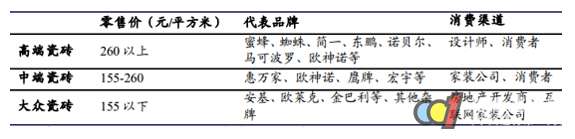

从行业整体格局来看,瓷砖市场品牌林立,市场集中度较低。截至2015年10月,我国规模以上(年主营业务收入达2000万元及以上)建筑陶瓷制品企业数量为1455家,2014年规模企业户均营收为3.07亿元。从零售销售额来看,我国瓷砖第一大品牌东鹏零售额约为57.7亿元,对应市场份额约为1.74%,前十大品牌合计零售额约为326.3亿元,份额合计约为9.85%,此外CR4和CR8指数分别为5.83%和8.86%,显示瓷砖市场极为分散。 瓷砖市场内部则为分级竞争结构,呈现明显的格局。根据产品零售价的不同,瓷砖市场由下至上可以大致分为大众市场、中端市场和高端市场三大细分市场。从大众市场到高端市场,随着产品单价的上升,细分市场规模减小,而品牌属性增强,市场竞争激烈程度也有所减弱。(1)规模方面,三者分别占市场总量的40-50%、30-40%和20%左右。(2)市场集中度方面,高端市场集中度明显高于行业整体水平,2012年高端市场CR5达到33.4%,同期全部瓷砖市场的集中度仅为6.8%。 各个市场的参与主体也有所不同。过去在国内瓷砖行业发展的过程中,以诺贝尔为代表的瓷砖企业抓住了市场消费趋势,凭借数款明星产品实现崛起,成功跻身国内第一梯队并巩固了业内一线企业的地位。例如诺贝尔的地毯砖产品、欧神诺的微晶石产品以及蒙娜丽莎的薄板瓷砖均为各自拳头产品,推出后获得了市场加大的青睐,从而加速了企业的成长。1)目前高端瓷砖市场的参与主体主要是规模较大、品牌知名度较高的建筑陶瓷企业,我国过去高端市场主要被西班牙、意大利进口品牌蜜蜂、蜘蛛、范思哲等占据,近年来国内以东鹏、诺贝尔和马可波罗为代表的国内一线品牌也大力开发高端产品,目前已经在高端市场获取较为稳固的地位。2)中端市场以国内二三线品牌为主,包括以惠万家为代表的大型厂家旗下的二三线品牌(惠万家为新明珠旗下的二线品牌),也包括一线厂家/品牌旗下的中档产品(例如欧神诺部分定位中端的产品系列)。3)大众市场的参与主体则多是规模较小的建陶企业,情况鱼龙混杂,既有较大品牌厂商的中低端产品,也有众多小型厂商的产品,还存在着大量私抛厂(自身不生产砖坯,外购砖坯进行刨光、切割、磨边等工序的厂家)生产的产品。

当前正值我市不少商品房楼盘交房前期,对于提前准备装修事宜的消费者而言,也不自觉地卷入了“金九银十”这一家装小高峰期。为了满足崇尚名牌的消费者,记者近日通过查..[详细] 从行业整体格局来看,瓷砖市场品牌林立,市场集中度较低。截至2015年10月,我国规模以上(年主营业务收入达2000万元及以上)建筑陶瓷制品企业数量为1455..[详细] 随着我国建筑装饰行业的蓬勃发展,建筑陶瓷的市场规模不断扩大,规模以上建筑陶瓷企业的主营业务收入从2010年的2,302亿元增长到2015年的4,354亿元,..[详细] 步入“十三五”,我国建筑陶瓷卫生洁具行业面临新的发展。世界经济形势的变化、国际市场不稳定因素的干扰、产业重心的转移,以及国家政策和战略的调整等,都对行业..[详细] 记者昨日从市质监局获悉,清远市拟申报广东省建筑陶瓷智能制造产业计量测试中心,目前相关工作正在筹备中。该中心的建设,将有利于清远市陶瓷生产企业改进工艺、提高效..[详细] 近年来,中国陶瓷产区如雨后春笋般不断涌现,陶瓷产能也得到大幅提升。目前我国陶瓷砖生产线亿平方米,生产线规模位于前三位的省份分..[详细] 近些年,我国建筑陶瓷、卫生洁具行业在国家经济发展及市场需求的拉动下,产业保持了较快增长,主要产品产量平稳增长。行业产业集中度进一步提高,大型企业集团不断壮大..[详细] 近两年,受产能过剩、环保重压等多重因素的影响和制约,陶瓷企业投资建线越来越谨慎,扩建新线的愿望不强,新建工厂更是寥寥无几,国内建陶产业扩张几近停滞。但是山西..[详细] “建筑陶瓷产业是高邑县的支柱产业,但过去企业生产时用的燃料是煤炭,生产过程中产生大量烟尘,污染。为蓝天,县里对建筑陶瓷企业进行了环保综合治理。”高邑..[详细] 弥漫在偌大市场上空的,是亦步亦趋的模仿跟抄,创新总会“为他人做嫁衣”。世界品牌在中国建陶舞台的缺席,何尝不是一块久治不愈的心病,令多少矢志振兴民族制造的企业..[详细] 推荐:

|